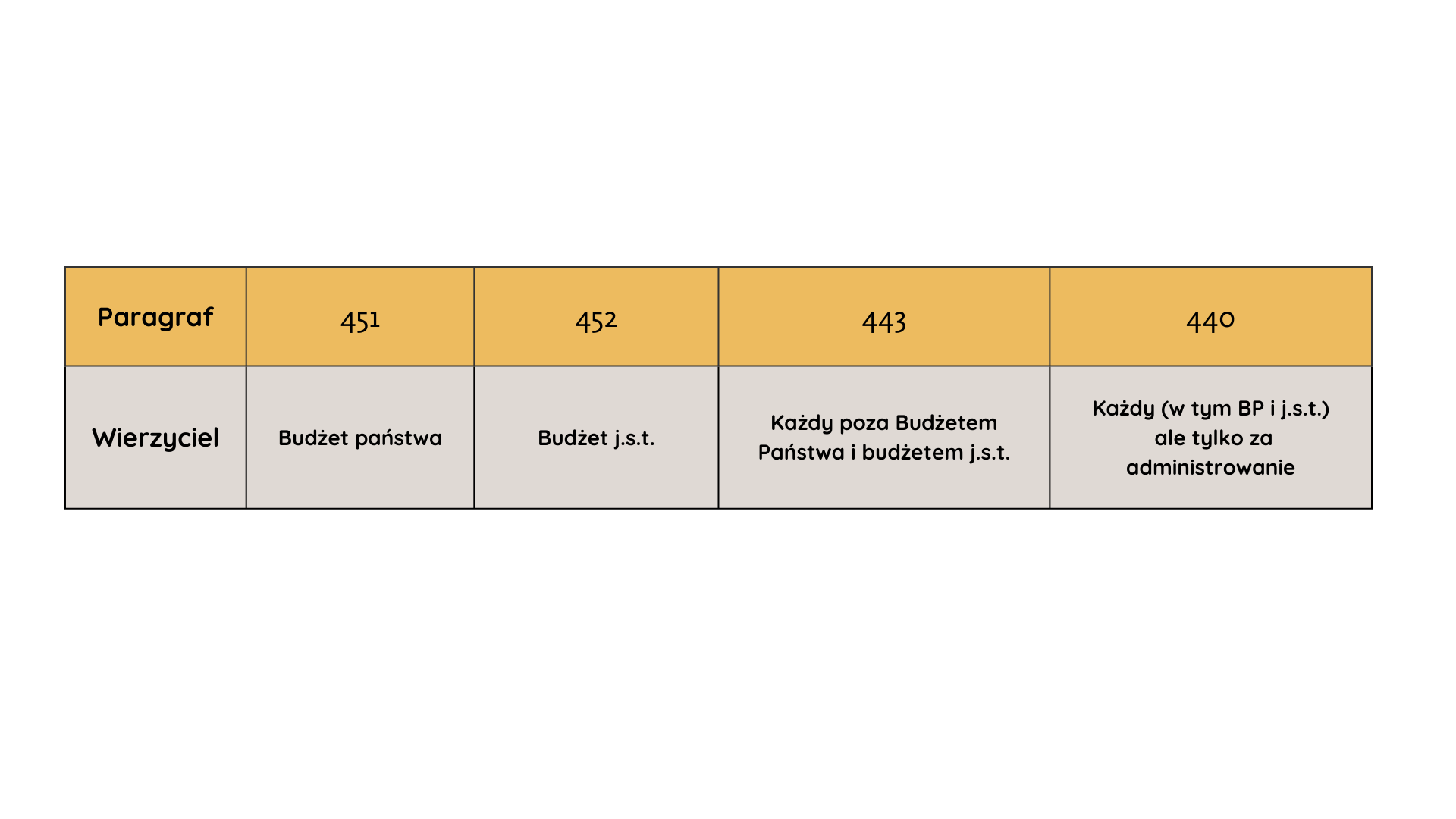

We wszystkich trzech paragrafach pojawia się pojęcie „Opłata”:

451 Opłaty na rzecz budżetu państwa

452 Opłaty na rzecz budżetów jednostek samorządu terytorialnego

443 Różne opłaty i składki

440 Opłaty za administrowanie i czynsze za budynki, lokale i pomieszczenia garażowe

Te cztery paragrafy klasyfikacji budżetowej zawierają w sobie słowo „opłata”. Logicznym więc wydaje się, że w każdym z tych paragrafów „opłata” będzie znaczyć dokładnie to samo. W przypadku paragrafu 440 ta zgodność odpada, gdyż opłata jest ściśle powiązana z pojęciem „administrowanie”, ale takie opłaty dość łatwo daje się zidentyfikować.

Największy problem wiąże się z relacją pomiędzy zakresami paragrafów 451 i 452 a paragrafem 443, gdzie użyte słowo „opłata” należy rozumieć tak samo. Czynnikiem różnicującym zakres tych paragrafów jest odbiorca takiej opłaty.

Dla przypomnienia paragraf 443 obejmuje różnego rodzaju płatności oraz składki, między innymi:

- opłaty za ubezpieczenia samochodów i innych pojazdów (łącznie z kierowcą i pasażerami),

- opłaty za patenty krajowe,

- opłaty za patent europejski,

- opłaty za zgłaszane wynalazki,

- składki na rzecz stowarzyszeń krajowych, inne,

- kaucje i wkłady mieszkaniowe,

- koszty ubezpieczeń chorobowych praktykantów,

- różne ubezpieczenia rzeczowe.

Przejdźmy zatem do meritum.

Czynnikiem decydującym o tym, która podziałka klasyfikacji budżetowej ma zostać zastosowana do zobowiązania, będącego opłatą i generującego wydatek publiczny, jest to czyim dochodem/przychodem będzie ten wydatek.

Każda opłata stanowiąca źródło dochodów budżetu państwa będzie wydatkiem w paragrafie 451, a gdy jest źródłem dochodów j.s.t. będzie wydatkiem w paragrafie 452. No chyba, że taka opłata jest związana z administrowaniem – wówczas zastosujemy paragraf 440 bez względu czyim to będzie dochodem/przychodem.

Natomiast jeśli dane zobowiązanie generujące wydatek publiczny, będące jednocześnie opłatą, stanowić będzie dochód/przychód każdego tylko nie budżetu państwa czy budżetu j.s.t. zastosowanie znajdzie paragraf 443, o ile takie zobowiązanie nie jest związane z administrowaniem.

W paragrafie 443 używa się także wyrażenia „składki” obok wyrażenia „opłaty”, zaś w objaśnieniach do tego paragrafu użyto dodatkowo zwrotu „płatność”. Zwrot „płatność” musi być tu kojarzony z pojęciem „opłata”, w przeciwnym razie w paragrafie tym ujmowalibyśmy:

- opłaty;

- składki;

- płatności;

A to oznaczałoby, że zakres merytoryczny paragrafu 443 byłby szerszy niż jego nazwa –Różne opłaty i składki. Krótko mówiąc w paragrafie 443 opłata oznacza to samo co płatność.

Poniższa tabelka, mam nadzieję, będzie pomocna w identyfikacji właściwego paragrafu dla opłat: